軽減税率対策

今回の消費税増税にかかるポイントは以下の通りです。

- 8%から10%に

食品と新聞は8%、それ以外は10%の消費税となります。

食品か否かは今回の改正の大きなポイントとなっています。

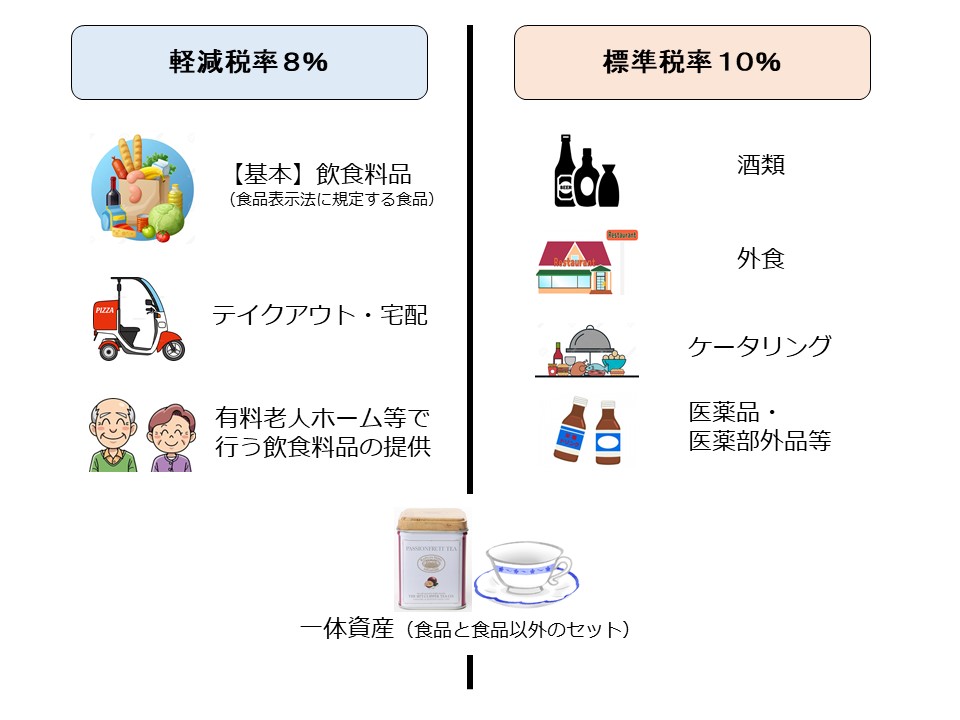

具体的に軽減税率の対象品目は、酒類・外食を除く飲食料品(酒類とは酒税法に規定するアルコール分1%以上の飲料、外食とはテーブル・椅子・カウンターなどの設備がある場所かつ飲食料品を飲食させる役務の提供)となります。

根拠となるのは、食品表示法、酒税法となります。

軽減税率の対象となる飲食料品の範囲はまとめますと以下の図になります。

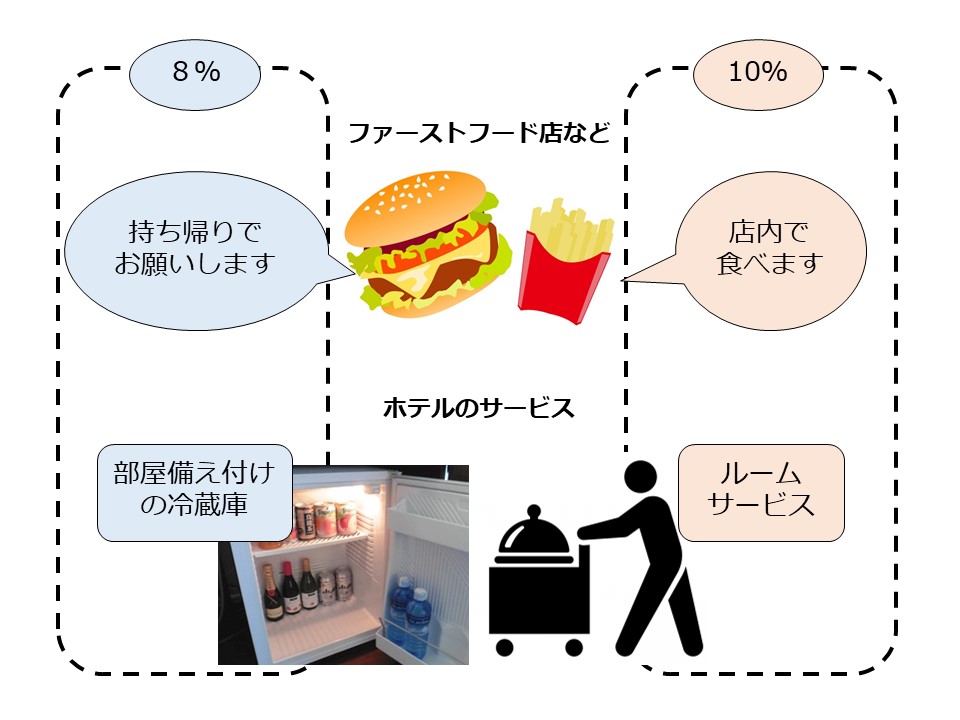

さて、ここで注意なのが外食です。

軽減税率(8%・外食に当たらない )

- テイクアウト、持ち帰り、出前、宅配、お土産

- 屋台での軽食(テーブル、椅子等の飲食設備がない場合)

標準税率(10%)

- 店内飲食

- フードコートでの飲食

- ケータリング

- 出張料理 等

となります。

8%と10%については簡単に保行きすると以下の図となります。

ただし!飲食店と新聞販売店だけの問題ではありません!

様々なシーンで業種を問わず関係してきます!

建設業でも製造業でも消費税の申告が本則課税であれば大いに関係があります。

会議にお弁当を買えば仕入れ税率が8%になるのです。

消費税増税後のコンビニの状況を見ると、あまりイートインなどの確認を行っていないのが現状です。イートインはお申し付けくださいとの表記がされているところが多いです。

イートイン脱税などの言葉も近頃は使用されている状況にあります。

大手飲食店では、混乱を避けるためイートインとテイクアウトの金額が同じというところもあります。それも認められています。

また、一体資産の取り扱いも注意です。

「一体資産」とは、おもちゃ付きのお菓子だとわかりやすいです。食品と食品以外の商品が一体となっているもので、その一体となっている商品にかかる価格のみが提示されているものをいいます

その条件は以下です。

- 飲食料品とそれ以外の商品があらかじめ一体になっている

- 一体となっている商品にかかる価格のみ提示されている

- 一体資産の対価の額(税込価格)が1万円以下である

- 一体資産の価格のうち食品の占める割合が2/3以上である